Carin Deda

Célia M. S. Carvalho

João C. S. Marques

Simone Mello de Paula

- O Panorama Macroeconômico 2019-2024

- 1.O Cenário global e o brasil

Entre 2019 e 2022, o cenário econômico global foi profundamente afetado por duas crises principais: a crise sanitária desencadeada pela COVID-19 e o conflito geopolítico resultante da invasão russa à Ucrânia. A pandemia impôs uma dinâmica bifásica à economia mundial, iniciando com um severo retrocesso econômico entre janeiro e junho de 2020, caracterizado pela retração da atividade econômica, escalada do desemprego, encerramento de atividades empresariais e uma acentuada diminuição na demanda agregada, estoques e produção. Em contrapartida, a fase subsequente, impulsionada por robustos investimentos em saúde pública, ampliação de programas de assistência social e implementação de políticas fiscais expansivas alinhadas aos preceitos keynesianos, catalisou uma recuperação da demanda em um contexto de oferta limitada. Tal dinâmica exerceu pressão inflacionária, notavelmente exacerbada pela escassez de petróleo e pelos efeitos cascata sobre os preços de commodities energéticas, fertilizantes e produtos alimentícios, juntamente com a desvalorização da moeda local frente ao dólar.

Fonte: Fundo Monetário Nacional – FMI, World Economic Outlook, janeiro 2024

À medida que o mundo parecia caminhar para uma recuperação pós-pandêmica e estabilização econômica, a invasão da Ucrânia pela Rússia emergiu como um novo vetor de desestabilização global. A importância estratégica dos dois países no comércio internacional significou que o conflito precipitou o ressurgimento das tensões inflacionárias, notadamente pela interrupção da oferta de commodities ucranianas e pela aplicação de sanções internacionais aos produtos russos. Como consequência, setores vitais como os de fertilizantes, gás natural, petróleo e trigo sofreram impactos significativos, intensificando as pressões sobre os preços ao consumidor.

Importante observar que, antes mesmo dessa escalada, o Brasil já enfrentava uma crise político-institucional profunda, que vinha limitando seu crescimento econômico e fomentando instabilidade política. Esse contexto, somado aos eventos globais, perpetuou um cenário de volatilidade nos mercados financeiros, marcado por crescimento econômico anêmico, inflação em alta, e elevação das taxas de pobreza e desemprego.

Fonte: Banco Central do Brasil – BCB

O ano de 2023 representou um ponto de virada na trajetória de instabilidade que vinha marcando o cenário global, mesmo com a persistência do conflito entre Rússia e Ucrânia e a sombra de novos conflitos geopolíticos. Apesar desses desafios, tanto a economia brasileira quanto a global demonstraram sinais de estabilização, seguindo trajetória de crescimento sustentável e de controle inflacionário. Os mercados, por sua vez, encontraram um novo patamar de equilíbrio, situando-se entre os níveis pré-pandemia e os picos observados durante a crise.

Em 2024, esse cenário, embora repleto de otimismo, sinaliza potenciais complicações para as finanças públicas das entidades federativas. A aparente estabilidade econômica vem acompanhada de desafios significativos no gerenciamento fiscal e financeiro, visto que apesar do ambiente macroeconômico mais favorável, as repercussões sobre as contas públicas locais podem ser complexas, exigir atenção redobrada dos gestores públicos para evitar desequilíbrios, sobretudo diante de aspectos legais, eleições, a contínua demanda social por serviços essenciais e a necessidade de investimentos para o desenvolvimento.

-

- 2.Cenário fiscal dos estados brasileiros no período de 2019 a 2024

Apesar dos desafios impostos pela pandemia, o biênio 2020-2021 se destacou por um desempenho financeiro positivo nas esferas estaduais, impulsionado por uma série de fatores. De um lado, o aumento das transferências federais visando a mitigar os efeitos adversos da crise sanitária, juntamente com políticas de auxílio direcionadas à população, fomentou uma recuperação econômica em 2021. Adicionalmente, o período experimentou uma pressão inflacionária significativa, com aumentos notáveis nos preços de energia, combustíveis, alimentos e transportes, o que, paradoxalmente, beneficiou a arrecadação do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) pelos estados.

A contenção de despesas também desempenhou um papel crucial, especialmente em relação aos gastos com pessoal. Isso foi uma consequência direta das restrições impostas pela Lei Complementar nº 173/2020, que vedou ajustes salariais gerais até o final de 2021 e permitiu o adiamento dos pagamentos das dívidas estaduais com a União, diminuindo, assim, as despesas com esse compromisso no período considerado. Essa combinação de fatores contribuiu para uma melhoria notável nas condições fiscais dos governos estaduais e municipais.

Como os salários e contratos não são ajustados no prazo imediato, somente em um período futuro, no curto prazo, a inflação beneficia, de forma real, a redução da despesa de pessoal e custeio em relação aos ganhos de arrecadação, já os reajustes de salários e pressões por aumento do poder de compra surgem em um outro tempo. Dessa forma, a tendência inflacionária, ao erodir o poder de compra, implicou uma redução real dos custos com pessoal, complementando o cenário de fortalecimento financeiro com o aumento da receita estadual, inclusive após ajustes pela inflação.

Todavia, um contexto adverso para as finanças dos estados se desenha em 2022 e 2023, guiado por diversos elementos alheios ao seu controle, que impõem redução de receitas e/ou aumentos de despesas, como o impacto das Lei Complementar nº 194/22 (LC 194/22), a redução das transferências do Fundo de Participação dos Estados (FPE), os custos de manutenção das estruturas de saúde criadas na pandemia, o estabelecimento de pisos nacionais em algumas carreiras e a pressão do aumento de despesas reprimidas no biênio anterior, sobretudo com pessoal, bem como do período eleitoral.

Em linhas gerais, a LC 194/22 determinou, para fins de tributação, que os combustíveis, o gás natural e os serviços de energia elétrica e de comunicação, são itens essenciais e indispensáveis, reduzindo a alíquota teto do ICMS para a alíquota modal cobrada em cada estado, com consequente redução de arrecadação, com perdas estimadas em R$ 109,1 bilhões [1] nos doze meses posteriores à LC 194/22. As perdas vêm sendo compensadas pela União, porém, é medida pontual frente a prejuízos perenes. O acordo foi de R$27 bilhões (deduzidos o repasse obrigatório aos municípios, vinculações legais e abatimento de dívidas com a União) a serem pagos em três anos e contemplou perdas apenas de 2022.

Importante destacar, nesse contexto, alguns instrumentos adotados pelas Secretarias de Fazenda dos Estados, no intuito de minimizar as perdas. Podem ser citadas medidas de incentivo à autorregularização dos contribuintes, bem como políticas de apoio ao Programa de Refinanciamento de Dívidas – Refis. Além disso, o aumento de Alíquota modal, somado às demais medidas, teve impacto positivo para atenuar os efeitos das LC 192 e 194, durante o segundo semestre de 2022, com reflexos mais perceptíveis durante o ano de 2023.

As transferências do FPE também caíram em 2023. O Fundo é composto de 21,5% do Imposto sobre a Renda e Proventos de Qualquer Natureza (IR) e do Imposto sobre Produtos Industrializados (IPI) e distribuído aos Entes conforme proporcionalidade da população e do inverso da renda domiciliar per capita. Dito isso, a redução dos preços e de alíquotas por meio de mecanismos legais (Decretos n. 11.158 e 11.182, ambos de 2022) diminuiu a receita do IPI. Além disso, mudanças normativas possibilitaram a retenção do Imposto sobre a Renda retido na fonte (IRRF) nos Estados, o que diminuiu o repasse do tributo, resultando na redução da base de cálculo do FPE.

Sob a ótica da despesa, espera-se pressão por gastos para o funcionalismo, devido à ausência de recomposição salarial frente a alta inflacionária, novas contratações e demais aumentos conforme determinações da LC nº 173/2020. Contudo, nota-se que o crescimento da despesa com pessoal superou o aumento da receita corrente líquida, sinalizando risco significativo – já materializado – de absorção do espaço fiscal que não é estrutural, devido ao aumento de gastos obrigatórios de caráter continuado.

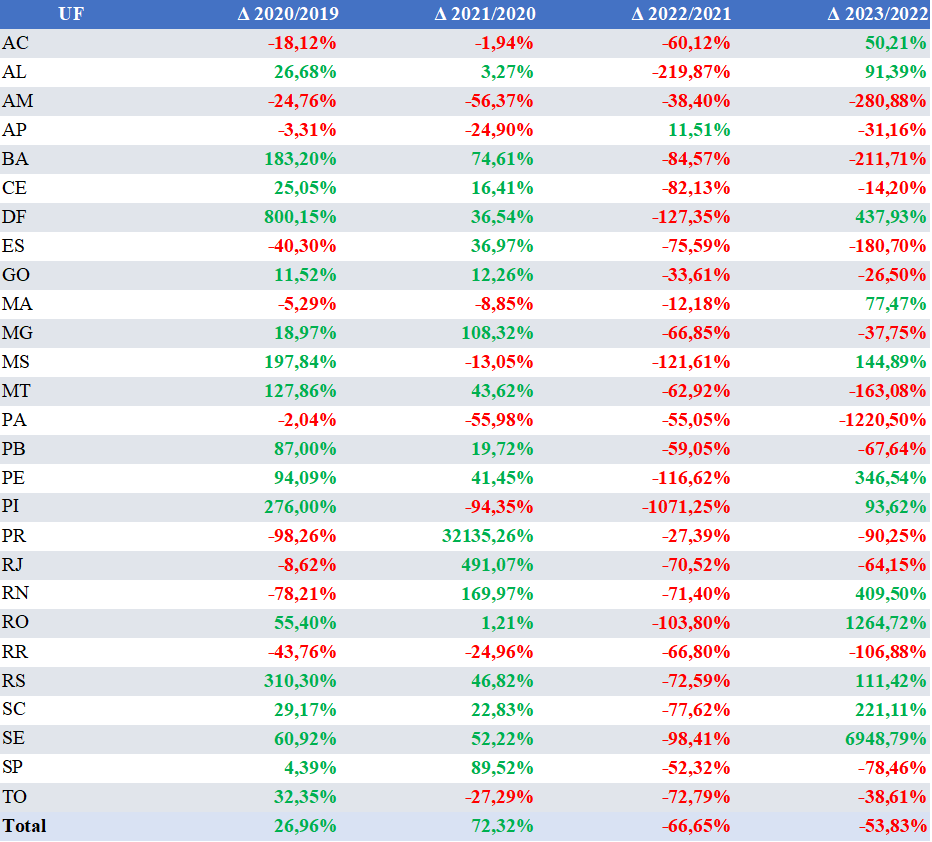

Os gráficos e tabelas seguintes ilustram o que foi exposto. O superávit primário no agregado dos entes chegou a R$ 138,01 bilhões em 2021(crescimento real de 72,32% se comparado com 2020). As despesas com pessoal e encargos sociais, associados aos componentes conjunturais que contribuíram para o desempenho da arrecadação explicam a trajetória ascendente do indicador nesse período e sinalizam a melhora nas finanças dos estados. Por outro lado, a maioria dos entes apresenta retração do resultado primário em 2022 e 2023, refletindo mudança no curso desse indicador. Ressalta-se que em 2023 o resultado primário ficou em níveis bastante abaixo dos verificados em 2019, período pré-pandemia.

[1] Estimativas realizadas pelo Comitê Nacional de Secretários Estaduais de Fazenda – Comsefaz. Nota Técnica nº 023/2023, disponível em: https://comsefaz.org.br/novo/estados-perdem-r-109-bilhoes-de-icms/

Gráfico 05 – Resultado primário agregado das UFs

Notas: Elaborado com base nos dados do Anexo 6 do Relatório Resumido de Execução Orçamentaria- RREO, referente ao 6º bimestre; valores a preços de dez/2023 corrigidos pelo IPCA; R$ em bilhões.

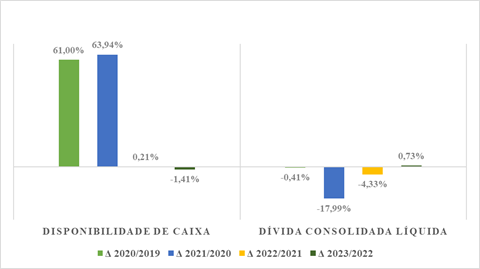

O superávit primário pode ser utilizado para financiar despesas não-primárias (financeiras), como é o caso dos gastos com o serviço da dívida ou restos a pagar de exercícios anteriores. Os recursos não utilizados são acumulados sob forma de disponibilidade de caixa, resultando no crescimento do caixa em 2020 e 2021; em contraste, observa-se o biênio 2022-2023 no qual taxas de crescimento do caixa são consideravelmente menores ou negativas. (tabela 01 e gráfico 05)

Tabela 01 – Taxa de crescimento do resultado primário por UF

Notas: Elaborado com base nos dados do Anexo 6 do RREO, referente ao 6º bimestre; valores a preços de dez/2023 corrigidos pelo IPCA; R$ em bilhões

Uma vez que a dívida consolidada líquida (DCL) resulta da dívida consolidada deduzida das disponibilidades de caixa, evidencia-se que o caixa foi fator determinante para a redução da DCL, na ordem de 17,99% em 2021 e aumento de 0,73% em 2023. (gráfico 06)

Gráfico 06 – Taxa de crescimento dívida consolidada, das disponibilidades de caixa e da dívida consolidada líquida no agregado das UFs

Notas: Elaborado com base nos dados do Anexo 2 do Relatório de Gestão Fiscal-RGF, referente ao 3º quadrimestre; valores a preços de dez/2023 corrigidos pelo IPCA; R$ em bilhões.

A análise das receitas estaduais revela o crescimento real da Receita Corrente Líquida (RCL) entre 2020 e 2022 e queda no atual exercício. (gráfico 07). Conforme mencionado, a receita cresceu com as transferências compensatórias direcionadas da União, mas posteriormente foi reforçada por meio da arrecadação de ICMS, o que sustentou o nível de receita via fatores conjunturais.

Gráfico 07 – Taxa de crescimento da Receita Corrente Líquida

Notas: Elaboração própria com base nos dados do Anexo 3 do Relatório Resumido de Execução Orçamentaria – RREO, referente ao 6º bimestre; valores a preços de dez/2023 corrigidos pelo IPCA.

A mudança de patamar da receita pode ser atribuída em grande medida à arrecadação do ICMS diante da retomada da atividade econômica e da alta inflacionária. Contudo, destaca-se que a partir de julho de 2022 além da redução dos preços internacionais, começaram a surgir os impactos na receita tributária causados pela LC 194/22, que também auxiliou na redução da inflação, construindo contexto adverso para as receitas estaduais no acumulado de janeiro a agosto de 2023. (tabela 02)

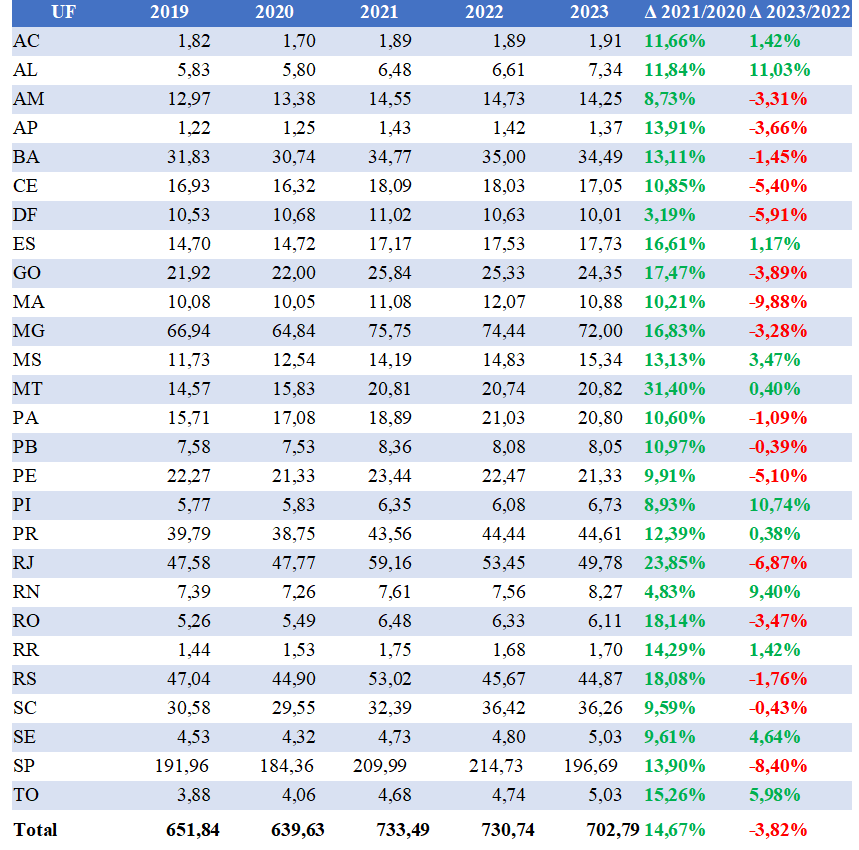

Tabela 02 – Taxa de crescimento do ICMS por UF

Notas: Elaboração própria com base nos dados do Anexo 3 do Relatório Resumido de Execução Orçamentaria – RREO, referente ao 6º bimestre; valores a preços de dez/2023 corrigidos pelo IPCA.

O aumento da arrecadação via inflação que ocorreu principalmente em 2021, é acompanhado, em um segundo momento, pela ampliação das despesas correntes em 2022-23, visto que os contratos são reajustados; além disso, acabou implicando na elevação da taxa de juros, que influenciou no custo da dívida pública.

Na tabela 03, destaca-se o movimento inverso, que ocorre das despesas com pessoal e investimentos. Enquanto os gastos com o funcionalismo são contidos entre 2020 e 2021, apresentando redução real, e, simultaneamente, ocorre direcionamento dos recursos para os investimentos que crescem de 2020 até 2022, e, inflexionando 2023, no qual o gasto com despesas obrigatórias, como pessoal e serviço da dívida aumentam e os investimentos retraem.

Tabela 03 – Despesa por categoria econômica – agregado UFs

Notas: Elaboração própria com base nos dados do Anexo 6 do Relatório Resumido de Execução Orçamentaria -RREO, referente ao 6º bimestre; valores empenhados, a preços de dez/2023 corrigidos pelo IPCA; R$ em bilhões.

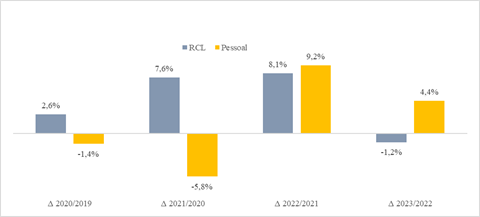

O crescimento da despesa de pessoal em relação à RCL fica evidente no gráfico 08, ilustrando que os estados elevaram os gastos com servidores e as receitas desaceleraram.

Gráfico 08 – Taxa de crescimento da RCL e despesa com pessoal

Notas: Elaboração própria com base nos dados do Anexo 6 do Relatório Resumido de Execução Orçamentaria- RREO, referente ao 6º bimestre; a preços de dez/2023 corrigidos pelo IPCA.

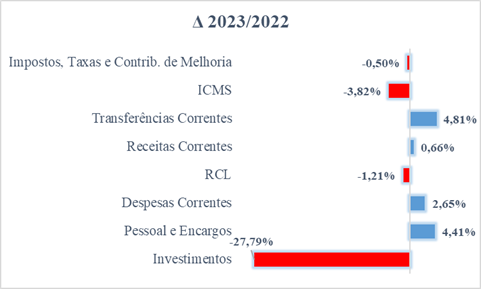

Em síntese, destaca-se a queda da arrecadação tributária dos estados no ano passado em relação a 2022, a queda no ICMS foi de 3,82%; ao mesmo tempo que as receitas caíram, as despesas correntes avançaram, na ordem de 2,65%, guiadas notadamente pelas despesas com pessoal, que aumentaram em 4,41%. A antecipação para 2023 da compensação da União aos estados, decorrentes dos impactos da LC 194/2022, impulsionou as receitas de transferências correntes, o que ajudou a manter o quadro com a variação da receita corrente positiva, na ordem de 0,66%. Porém, os efeitos negativos já são observados na Receita Corrente Líquida, que apresentou variação de – 1,21% em 2023 comparado a 2022.

Gráfico 09 – Variação da arrecadação e despesas em 2023 com relação a 2022

Notas: Elaboração própria com base nos dados dos Anexos 3 e 6 do Relatório Resumido de Execução Orçamentaria -RREO, referente ao 6º bimestre, a preços de dez/2023 corrigidos pelo IPCA.

As finanças públicas estaduais viveram uma grande bonança no período de 2020 a 2021, devido a fatores conjunturais, que afetaram tanto as receitas quanto as despesas. Contudo, a mudança na trajetória dos resultados fiscais, evidente no período recente entre 2022 e 2023, denota que a tendência observada no biênio 2020-2021 foi atípica e não sustentável.

Nesse cenário de geração de espaço fiscal frente a aumentos extraordinários de receita, seria necessário evitar elevação correspondente de despesas permanentes, visando manter trajetória fiscal sustentável. Contudo, as pressões da LC 173/2020 e inflacionárias forçaram reajustes, fator que somado à queda de receita com a LC 194/2022 e estabilização dos preços criou cenário desafiador para a sustentabilidade fiscal.

A preocupação com o ajuste fiscal nos estados, tema que ficou de lado durante a pandemia e depois, com os choques positivos de commodities (em 2021 e parte de 2022), volta ao radar.

Conclusão

Os recentes eventos com impacto na economia mundial, quais sejam, a pandemia da COVID-19 e a invasão da Ucrânia pela Rússia, além de eventos internos, tais quais a LC 194/22 e a queda nos repasses do FPE têm gerado um cenário desafiador para as finanças dos estados brasileiros.

O período de ilusório crescimento do espaço fiscal, ocasionado pela entrada de receitas extraordinárias e pela redução artificial de despesas gerou um equilíbrio não sustentável das finanças. O novo patamar das receitas sem as compensações feitas pela União e o bônus inflacionário somado ao crescimento das despesas, o retorno ao pagamento do serviço da dívida e os reajustes de salários do funcionalismo inverteram o quadro financeiro e colocaram em xeque a sustentabilidade fiscal das Unidades da Federação.

A revisão do Pacto Federativo é uma prioridade, notadamente no que diz respeito às regras fiscais; às relações intergovernamentais – considerando que os Governos são atores-chave na abordagem da recuperação econômica, recomposição da estrutura produtiva e social; e aos processos de cooperação e coordenação de políticas públicas, sendo que grande parte dessas demandas já integra as agendas econômicas pautadas e estagnadas no Congresso Nacional. Repensar as instituições, as políticas e a prática fiscal fazem parte da ordem do dia.

Para manter o nível de serviços prestados à sociedade, reduzir as desigualdades e se colocar novamente no caminho do crescimento econômico, os gestores públicos precisarão encontrar um novo modelo, que não passe pelo aumento de impostos ou pelo corte de políticas públicas de assistência aos mais necessitados. O caminho é buscar ações integradas que permitam a retomada do crescimento e a sustentabilidade e, mais do que nunca, estarem cientes de que esse é um momento de aprendizado coletivo, cumulativo para todos, sejam instituições, gestores, sociedade ou nações.

REFERENCIAS